この2社の動向はアジアでは大きなニュースといえるものの、世界の他の地域ではメディアからの注目をそこまで獲得していません。しかし、大韓航空がアシアナ航空を約16億米ドルで購入するという今週のニュースは、おそらく世界の他の地域における航空会社間の統合にとって今後の指針となるとみられます。

通常時であった2019年には、大韓航空は27位、アシアナ航空は40位にランクインしていました。合併後の航空会社は16位に浮上することになります。通常時のデータに基づくと、キャセイパシフィック航空を上回り、エールフランスをわずかに下回る順位となります。しかし、合併後は通常時とは異なる市場環境となります。この2社は141都市に就航していますが、そのうち59都市は両社ともに就航していることから、相当規模のネットワーク上の重複が存在することが伺えます。財務上はより成功を収めているアシアナ航空が、巨額の損失を出し負債を抱える大韓航空に吸収されるのは皮肉なことですが、これは持ち株会社の錦湖アシアナグループの航空市場に対する長期的な評価をより物語っているといえます。

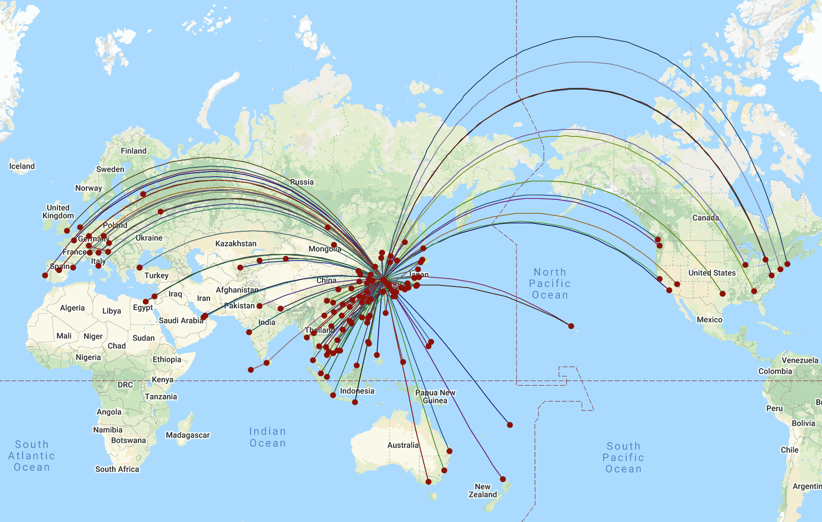

マップ:1-大韓航空とアシアナ航空合併後の国際線ネットワーク

ハブ空港としての仁川空港-地理的条件が常に鍵を握る。

2001年に開業した仁川空港は、かねてから世界の主要なハブ空港の1つとなる可能性を秘めていましたが、同様のネットワークを備えた中規模な航空会社2社の存在により、その目的の達成が妨げられていたといえます。仁川空港は大圏航路でみると、例えば英国からオーストラリアへ向かう際には101%の迂回率にとどまり最も望ましい乗り継ぎ地点の1つと考えることができます。上海空港を除けば、中東のどのハブ空港よりも優れています。

仁川空港は2019年までに中国の約44都市と接続しており、そのうち34都市については、大韓航空またはアシアナ航空のいずれかが就航していました。仁川空港が、COVID-19終息後に、現在世界最大の規模を誇る市場へとさらに拡大を進める計画を推進することで、主要なグローバルハブ空港としての地位を確立する可能性が見込まれます。仁川空港はまた、合併後の航空会社が主要な国際線ネットワークを組みなおすことの恩恵を得ると考えられます。2019年には、両航空会社はフランクフルトやパリなどの目的地へと互いに2時間以内おきに運航していました。合併後には、1日2便の運航、夜間便や日中便の運航が提供されることにより、接続性が向上するとみられます。

アライアンスの連携強化-COVID-19以前には、北京大興国際空港が開業し、東京羽田空港の国際線発着枠が一部で拡大されるなど、北東アジアの動きは、2020年以降に最も注目すべき空港の動向のひとつとみられていました。この両空港の動向は、拠点とする航空会社とアライアンスがこの機会を捉えるために対応できれば、仁川空港にとって明らかな脅威となるものでした。両空港の動きは、規模が大きい2つの市場におけるスカイチームの存在感を弱体化させ、仁川空港およびスターアライアンスの市場プレゼンスにとっては好ましいものではありませんでした。しかし、状況は変わりました。

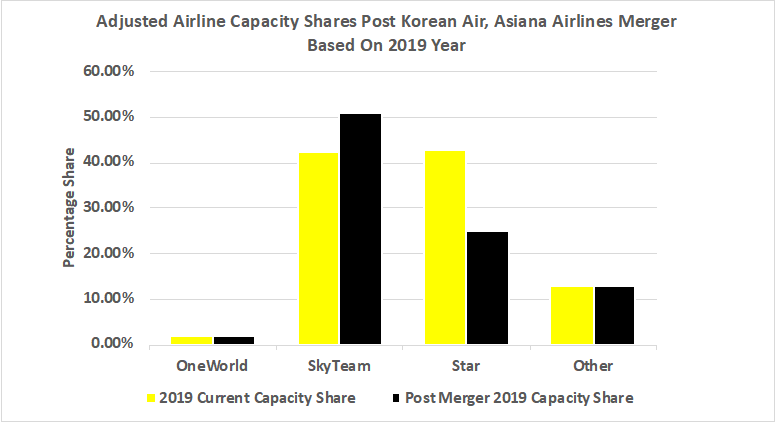

グラフ1-仁川空港における合併後の各アライアンスのシェア

大韓航空がスカイチームにとどまり、時間とともにアシアナ航空のネットワークを統合することで、スカイチームに加盟する全ての航空会社に対して北東アジア全体へのより強固なアクセスポイントを提供するための、強力なハブ空港を作り出すことができます。スカイチームは、2019年に33.6%のキャパシティシェアを獲得していますが、今回の合併前にこのアライアンスが求めていた約51.2%という過半数のシェアを突然に獲得することになります。

機材の見直し-世界中のすべての航空会社は、「新しい日常」に向けて所有機の調整を行っており、大韓航空とアシアナ航空の両社も、新しい世界の動きに合わせるべく、機体サイズの最適化に取り組んでいます。両航空会社がA380を使用していましたが、現在は合計で14機が非使用の状態であり、1機のみが大韓航空のロサンゼルス便で使用されているため、別の長距離型航空機への変更は容易であるといえます。今後数年間で、滑走路が見えるレストランを開業する計画も多数存在しています。ツインエンジンを備えた長距離型航空機を適切に選択することは、合併後の航空会社にとっては、より難しい課題となる可能性があります。アシアナ航空ではA350が好まれていますが、大韓航空は大陸間ネットワークの大半において、B777を使用しています。同様に、多くの航空会社にとって、異なる種類の機材が混在していること、さらに重要なこととして、新しい市場規模をふまえた適切なキャパシティに柔軟に対応できることは、回復期においては重要な要素となります。新生大韓航空は、この点では幸運に恵まれているのかもしれません。

貨物市場の重要性-合併計画における重要な要素のひとつは、貨物市場にあります。定期旅客便を運航しながら専用の貨物輸送サービスを継続している航空会社は数少ないなかで、大韓航空とアシアナ航空の2社はこれに該当します。定期便とチャーター便を用いて世界中で専用の貨物輸送サービスを提供するこの2社を合わせると、市場をリードする地位が確立されているといえます。COVID-19の影響で医療用に個人防護具(PPE)を大量に供給する必要があったことから、大韓航空にとっては、貨物輸送が夏季には同社の経営を劇的に「救う」存在となりました。アシアナ航空も同様に夏季の貨物輸送が好調に推移しており、これら2つの航空会社は、合併を通じて収益面でのメリットとコスト削減効果の両方が期待されます。

他社もこの動きに続くのか?-結局のところ今回の大韓航空の合併は、他にニュースのない日に大きな話題となり得るものですが、北東アジアの人々にとっては、はるかに重要であることは明らかです。しかし、今回の動向はおそらく世界的な統合の流れからすれば氷山の一角に過ぎません。遠からず他社にも同じ動きがみられる可能性があります。エミレーツ航空とエティハド航空は最終的に統合するのでしょうか。シンガポール航空がマレーシア航空を買収するのでしょうか。米国のティア2の航空会社間で最終的な統合がみられるのでしょうか。さらには、どれだけの数のヨーロッパの中規模のレガシーキャリアが、他の航空会社からのアプローチを望んでいるのでしょうか。ほぼ全社といえるでしょう。これらの航空会社が合併するとなると非常に興味深いことです。常に言えることですが、いずれも時が経てば分かることでしょう。