供給席数成長率ランキングの変化が示唆

日が暮れるのが早くなり、気温が下がり、冬時間に時計を合わせ直すこの時期、航空業界も今週末、国際航空運送協会(IATA)2019/20年冬ダイヤに切り替わります。多くの航空会社が冬季は運航便数を減らすため、運航体制への負担が若干軽くなり、北半球の市場では大きな安堵のため息が響きわたることでしょう。しかし、経営危機に陥っている多くの航空会社にとって、夏季がそれほど悪くなかったと思えるほど、冬季も厳しいものになる可能性があります。では、今冬季の見通しは過去数年と比べてどのようになっているでしょうか?

北東アジアが引き続き成長

引き続き見通しは明るいようです。今冬季の供給席数は昨年よりも3.2%増加しており、2018/19年冬季前は2%の上昇率であったことを考慮すると、昨年のこの時期よりも市場の信頼度が高いことが伺えます。地域別に見てみると、中国を含む北東アジア市場が引き続き他のどの地域よりも成長率が高く、この市場に投資している航空機メーカーはいずれも心強く思うことでしょう。対前年比成長率が6%を超え、2016/17年冬季からは31%という目覚ましい成長を遂げている北東アジア市場は、昨冬季に北米市場を追い抜いて最大市場となり、現在さらにリードしています。西ヨーロッパは、市場の数々の問題や航空会社の経営破綻にもかかわらず、対前年比成長率は引き続きプラスになる見込みです。この高度な分析で減少を示しているのは中東のみですが、イランの航空会社をめぐる特殊な状況が主な要因になっているとみられます。

表1-地域市場別 供給席数成長率2016~2020年 ソース:OAG Schedule Analyser

ソース:OAG Schedule Analyser

より規模の小さい市場の中で最も顕著な成長を見せているのは東アフリカであり、供給席数は過去4年間で約31%増加しています。エチオピア航空が供給席数を約14%増やして成長を続けており、年間成長率は57%となっています。

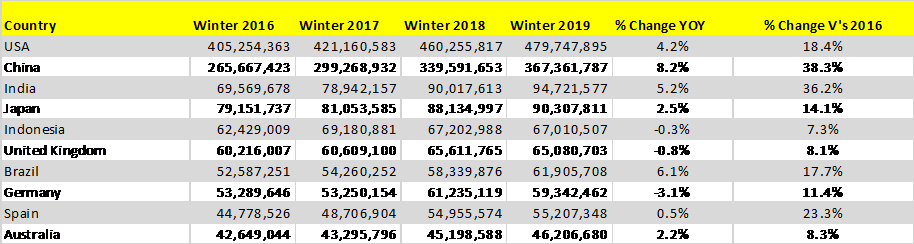

首位は引き続き米国だが、その座をいつまで守ることができるか?

ブラジルの供給席数が対前年比で6%増加した一方、ドイツが約3%の減少を報告したため、これら二カ国の世界ランキングでの順位が入れ替わり、それぞれ7位と8位となりました。ドイツと英国の両国でここ18カ月間に相次いで航空会社が破綻したことの影響が、これら二つの市場の供給席数が対前年比で減少したこと、またここ4年間にわたり成長が遅滞していることに表れています。

表2-予定航空供給席数ランキング 上位10カ国 2016~2020年 ソース:OAG Schedule Analyser

ソース:OAG Schedule Analyser

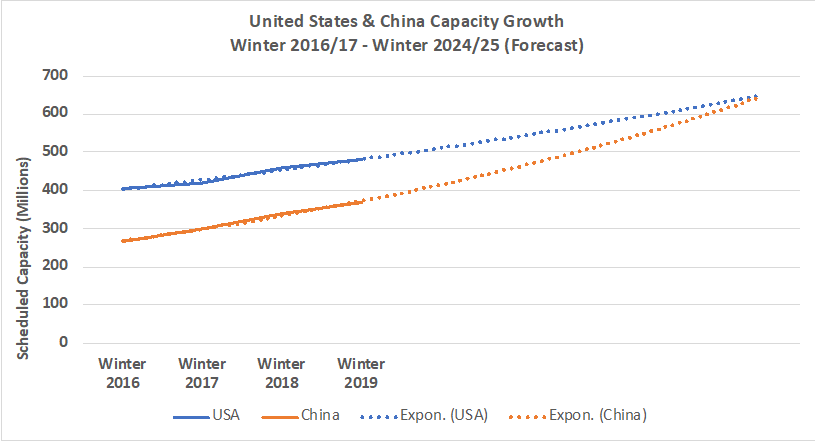

最大規模の市場へと成長することを目指す中国の野望は、残念ながらまだ果たされそうにありません。対前年比で8%の成長率は引き続き中国の市場の強さを証明していますが、米国の供給席数が今冬季、意外かもしれませんが4%増加しています。そのため、最近の傾向から判断すると、下記のグラフからも分かるように中国が首位を獲得するまでに少なくとも4年から5年はかかるとみられます。米国で超格安航空会社の供給席数が急成長していることや、中国における高速鉄道網の建設が増加していることなどの要因により、中国は首位の座にあと一歩届かない状況が続いていますが、実現するのも時間の問題かもしれません!

グラフ1-米国と中国の供給席数成長予測 2019~2024年 ソース:OAG Schedule Analyser

ソース:OAG Schedule Analyser

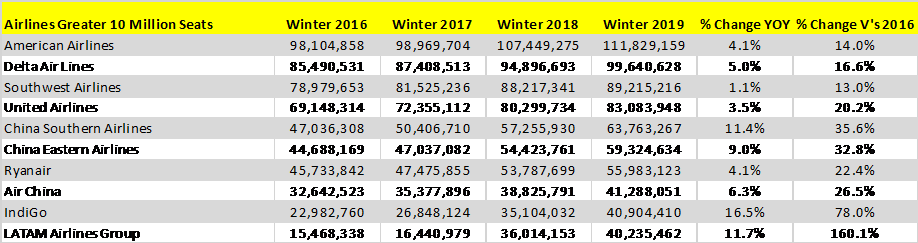

航空会社ランキングに新しい顔ぶれ

2016年冬季の航空会社世界ランキングで15位に付けていたインディゴがその4年後、イージージェットやエミレーツ航空、ブリティッシュ・エアウェイズなどを追い抜いて9位にランクインし、成長を続けています。インディゴが継続的に年間16%の成長を遂げることは不可能かもしれませんが、同社は今後12カ月間で8位の座を目指して確実に中国国際航空に迫るとみられます。しかし、そこからライアンエアーに追いつくまでにはしばらくかかる見込みです。

米国を拠点とする航空会社が市場の優位を占めており、上位10位内に4社が入っています。これら4社間にはそれぞれかなりの差があるため、今後数年のうちに順位が変わるとは予測されていません。世界ランキングトップ10に入っている中国の大手航空会社3社の中では、中国南方航空がリードしています。これら3社のうち、今冬季の成長率が最も低いのは8位の中国国際航空です。

表3-予定供給席数別 世界の航空会社ランキング上位10社 2019年冬季 ソース:OAG Schedule Analyser

ソース:OAG Schedule Analyser

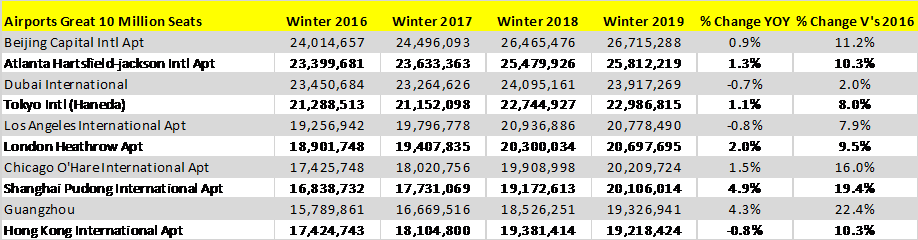

北京首都国際は羽田に首位の座を明け渡す可能性が高い

北京首都国際空港は、2020年夏季までに世界で最も交通量が多い空港としての座を譲り渡す可能性が極めて高いとみられています。北京大興国際空港の開港により、既存の空港の交通量が分割されることで、ハーツフィールド・ジャクソン・アトランタ国際空港が世界トップになる道が開ける見込みです。

しかし、アトランタがトップの座を維持するのは極めて短期間となるかもしれません。世界ランキングで現在4位の東京羽田空港で、2020年に39,000発着枠が追加される予定であるため、来年、ランキングに動きが見られる見込みです。弊社の予測では、羽田は来年のこの時期までには、発着容量の面で最大の空港となっている可能性が極めて高いとみられています。

また5位から10位の各空港の発着容量に大差はないため、市場の成長に伴い、順位が変わる余地が十分にあります。上海浦東国際空港が来年5位に入る可能性がある一方、ロサンゼルス国際空港が9位まで順位を落とす可能性もあります。

表4-予定発着容量別 世界の空港ランキング上位10位 2019年冬季 ソース:OAG Schedule Analyser

ソース:OAG Schedule Analyser

現在、世界的に見て格安航空会社が全供給席数の30%以上を占めており、対前年比の成長率はレガシー・キャリア全体の2%に比べ、6%となっています。西ヨーロッパなどの一部の市場では、供給席数における格安航空会社の占有率は36%にも達しています。西ヨーロッパ内の供給席数でのみ計算した場合は43%に達しており、この部門の継続的な強さが強調されています。

2019/20年冬ダイヤに切り替わり、航空業界にとって困難であった10年が終わりを迎えます。引き続き航空業界が世界経済をけん引するなか、技術の進歩、流通方法の変化、新規航空会社の参入、新興国市場の出現、規制緩和、航空アライアンスの設立、新空港の開港や新しい機会の開拓など、こうした全ての要因により、世界中の市場およびランキングは徐々に変化していくでしょう。