世界最大の国際線市場の80%は、依然として通常時のキャパシティの10%未満にとどまる。

総座席数が前週比で約23万8000席減少した2019年1月上旬以来、現在は最もキャパシティの変化がゆるやかな時期を迎えています。0.4%の減少は取るに足らない数値ですが、現在は、週ごとの回復が期待できる状況にあります。過去のキャパシティの40%強が、依然として休眠状態にあるか、スクラップと化しています。主な問題は、今後7日間で運航予定の総座席数が約1,260万席にとどまるなど、国際線のサービスが激減している点です。2020 年1月には4,160万席でした。つまりこれは、航空業界で収益性が高い部門において、70%の減少がみられたことを意味しています。

ポジティブな指標がほとんど見受けられないなか、各航空会社は今後数カ月間におけるキャパシティを引き続き削減しています。イージージェットは先週、少なくとも6月までは通常のキャパシティの約15%で運航を継続する計画を発表しましたが、それが今年の6月を指しているのか、または来年のことなのかは明言していません。5月にはさらに300万席減少しており、8月末までに累計で2,530万席が市場から消えたことになります。6月も影響が深刻であり、今週は1,100万席以上の落ち込みがみられました。

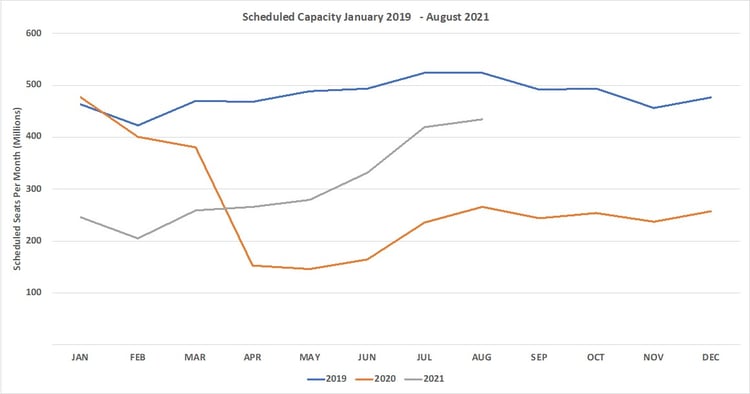

【グラフ1】 月次の定期航空便キャパシティ(2019年1月~2021年6月)

ヨーロッパ発の路線のキャパシティは増加傾向にあり、5月末時点の今週は西ヨーロッパで44万席、東ヨーロッパで14万席の増加がみられることから、夏季はヨーロッパで過ごせるという楽観的な見方が存在すること、そして地域間の渡航に関して先週末に欧州連合が行った発表も後押しとなっていることが伺えます。多くの人々にとっては、休暇や、友人や家族の訪問は、不可欠なものと考えられていますが、イギリスにおいては「必要不可欠な」渡航をどう定義すべきか、引き続き苦心しています。

キャパシティの減少が最も深刻なのは南アジアです。インドは引き続き新型コロナウイルスの感染拡大の影響を受けておりますが、一刻も早いキャパシティの回復を願うばかりです。南アジア以外の地域でもキャパシティはわずかに減少しており、世界の地方市場の半分は、週ベースでみると総座席数が減少しています。事態が好転することを期待したいのですが、それは時間が解決するものでしょうか?

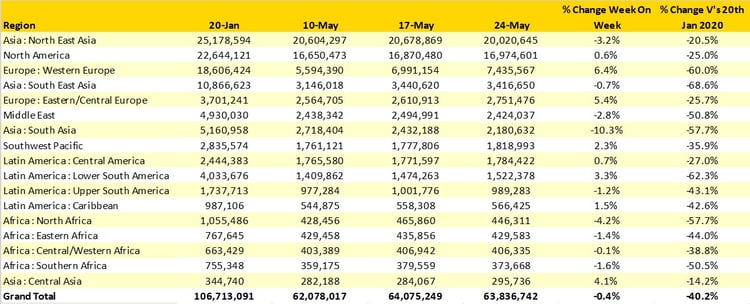

【表 1】 地域別定期航空便キャパシティ

市場規模としては依然として中国が最大で、アメリカが2番手に位置していることに変わりはないのですが、その他の主要な国際市場のキャパシティ回復における課題や規模感に目を向けてみましょう。

以下の表は、2019年1月時点における市場規模上位10カ国と、現時点で販売されている座席数について、週ごとにデータをまとめたものです。アメリカ・メキシコ間の路線のみが7.5%とプラスの成長率を示しています。他の国際線の運航が停止され、メキシコ政府がパンデミック期においても運航を継続したことが背景として挙げられます。市場規模が最大である国際路線の半分が、通常のキャパシティの10%未満で運航されており、ドイツ・スペイン間とドイツ・イギリス間のみが回復の兆候を示しています。おそらく、英国から多数の「必要不可欠な」渡航が発生したに違いないでしょう。

【表 2】 国別キャパシティ上位10市場

航空会社間でのキャパシティの変化はほぼなく、アメリカン航空が依然としてキャパシティにおいては最大であり、デルタ航空が首位の座を取り戻すために進歩を遂げていません。過去2週間でどの航空会社のキャパシティに最も変化が生じたかを判断するために、弊社ではOAG「スナップショット」データベースを活用しています。このデータベースは、一部の航空会社が今後数カ月をどのように見ているかについて、異なる視点を提供するものです。以下の表は、各航空会社が見込んでいる8月末にかけてのキャパシティの変化をパーセンテージで示したものです。

各航空会社は、予約で埋まり、「販売待ち」のフライトのスケジュールを巧みに調整し、夏季が当初の想定よりも動きが鈍化することも認識しながら、予定キャパシティの大幅な調整を続けています。収益の大部分をアジア市場に依存しているシンガポール航空とフィンエアーの両社は、今後3カ月間の予定キャパシティを50%以上削減しました。アジアでの国際線サービスの再開は、先週シンガポール・香港間の路線で再びバブルがはじけるなど、引き続き問題を抱えています。新型コロナウイルスの感染ゼロを達成することは、国際的に相互につながった世界においては完全に非現実的であるとしても、称賛に値する目標であるといえます。

【表3】航空会社別キャパシティ変動上位10社(2021年5月~8月)

世界のキャパシティに実質的な回復がみられないことで、ある市場が新型コロナウイルスの感染急拡大によりキャパシティが停滞する一方、数週間にわたって成長を示す市場の存在が目立たなくなるケースが多くなります。現時点ではインドで感染拡大がみられますが、欧州やラテンアメリカにおいても同様の事態が発生しています。

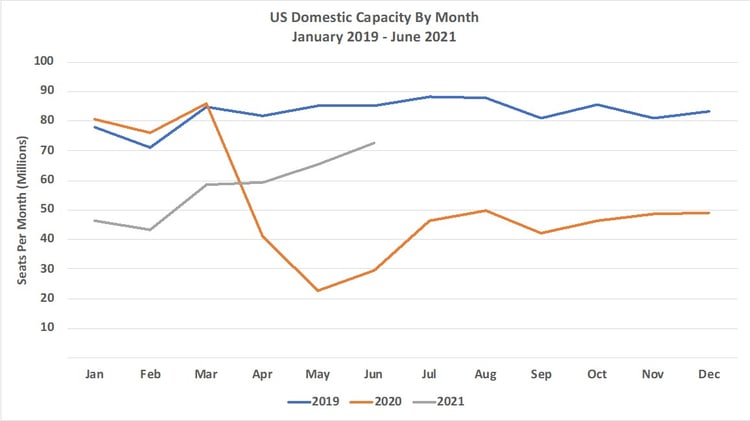

前向きな展開を想定すると、アメリカ国内市場こそが、おそらく回復がどのように進展するかを示す最良の指標であるといえます。2月以降、アメリカの国内線キャパシティは67%増加しましたが、2019年の水準を引き続き15%下回っています。しかし、この差は縮まっており、国際線のサービスが回復し、乗り継ぎ便が再度利用可能となった場合には、夏季の終わりまでにはその差が10%未満となる可能性があります。

【グラフ2】アメリカ国内線キャパシティ(2019年1月~2021年6月)

同様に前向きな動きとしては、新規航空会社が引き続き参入を控えている点が挙げられます。アメリカではAveloとBreezeの両社がサービスを展開し始めており、競争が激化しています。新規路線も発表されており、ジェットブルー航空はついにニューヨークのジョン・F・ケネディ国際空港からロンドン・ヒースロー空港およびガトウィック空港への運航開始を宣言しました。最初の運航は8月に予定されています。同社はアメリカ市場が再開される日程について情報を入手しているのでしょうか?

それでは皆様もお体に気をつけてお過ごしください。